保険はどのように利用すべき?

保険は「万が一に備えて契約しておいた方がいいよ」とよく言われますが、その「万が一」とはいつのことでしょうか?

過度の「安心」を求めるとお金がいくらあっても足りません💦

私が20代の頃、保険の知識がなく、保険は必要と思考停止で無駄な保険をたくさんかけていました💦

この本を参考に、保険を見直しました。

最終的にどこまでの「安心」が必要か、各個人で判断する必要があります。

この書籍では「発生確率が「低」でかつ損失が「大」の部分を保険でカバーする」と提案されています。

※私もこの考え方を取り入れています。

この考え方より必要な保険は

- 火災保険

- 対人対物(無制限)の損害保険

- 掛け捨ての死亡保険

となります。

私も20代の頃から入っていた、生命保険・傷害保険・年金保険などをすべて解約。

上記必要な3つの保険を私がどのように検討したかをご紹介致します。

火災保険の比較検討

「火災保険」は賃貸住宅の入居時や家購入時に利用する保険です。

私も家を購入した時に「火災保険」に加入しました。

これから家を買われる、または賃貸住宅に入居されるという方は一度「火災保険」の比較をされてみても良いと思います。

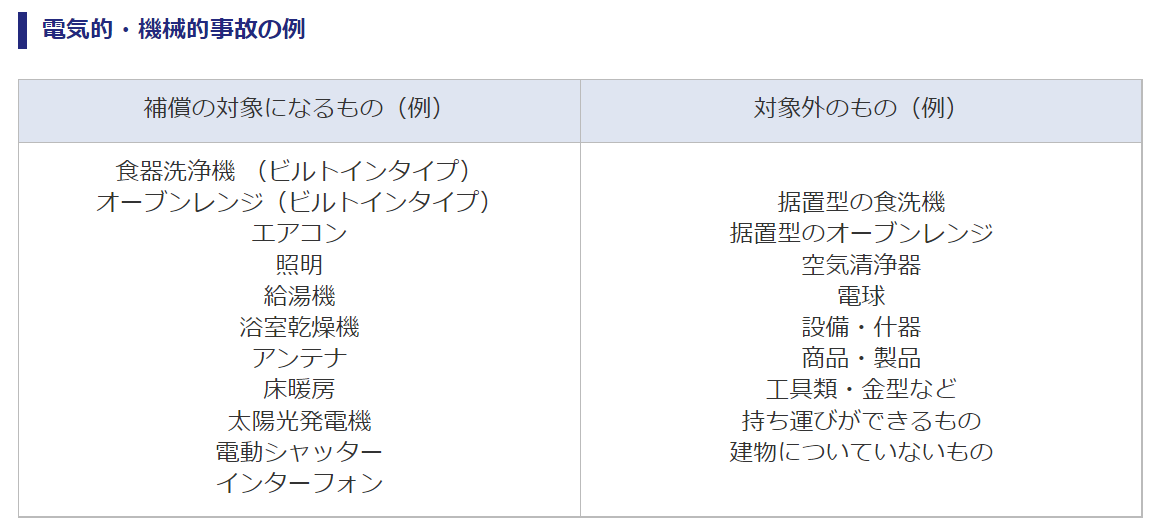

家を購入されるときの「火災保険」契約で是非つけておきたい特約は「電気的・機械的事故特約」です。

これは家に設置されている電気的・機械的設備の事故を保証してくれます。

実際、私はこの保険で「エコ給湯(給湯機)」の故障を申請させて頂きました。

これから「火災保険」に加入される方は比較検討されることをオススメ致します。

対人対物(無制限)損害保険の比較検討

これは主に自動車保険になります。

私も自動車保険は「対人対物(無制限)」で契約しています。

最近、知人が事故を起こし、「弁護士費用特約」はつけておいた方が良いよ、と言われていました。

次回、自動車保険の更新時には「弁護士費用特約」も検討してみます。

※現状、私は「弁護士費用特約」は設定していません💦

自動車保険で注意することは「車両保険」を設定するかどうか。

知人に相談すると、「万が一の為、車両保険に入っている」と聞きます。

車の修理費は貯金で備えることが出来ると考え、私は「車両保険」には入っていません。

補償の金額もよりますが、「車両保険」を外すだけで、年間10,000円以上安くなります。

掛け捨ての死亡保険

今までは、子どもの学資保険の意味合いで「積立型死亡保険」に加入していました。

「積立型死亡保険」を貯金のようなイメージで利用していましたが、「積立型死亡保険」は

・途中解約すると満額は返ってこない

・満期までの間、お金が拘束される

とあまりお得でないことに気が付きました💦

また「ガン保険」「積立年金保険」にも入っていました。

長期間お金を拘束されるだけで、「お金を有効活用できていない」と感じ、こちらも解約しました。

現在では、「掛け捨て型の収入保障保険」のみに加入しています。

「掛け捨て型収入保障保険」とは家計の収入取得者が収入を得られなくなった時、家族に毎月どれぐらいの生活費が必要になるかを保障してくれる保険です。

私は、子どもが働き出すまでに、最低いくらの収入が必要かを計算して、「掛け捨て型収入保障保険」に加入しました。

これによって万が一、私に何かあっても、家族の最低収入は守られる状態にしています。

まとめ – 「保険」の節約

「保険は住宅費、教育費、老後生活資金に並ぶ人生の四大支出」と言われています。

あなたも「なんとなく不安だから保険に加入しよう」と保険を選んでいるのではないでしょうか?

私もそうでしたが、書籍「お金の大学」を読んで、保険を見直し、年間400,000円を削減しました。

それは「お金を社会の必要な場所に回す」=「投資」にシフトさせました。

保険の見直しは効果抜群です。

保険は「面倒」「よく分からない」となってしまう方が多いかもしれませんが、是非、保険を見直し、「稼いだお金」を有効に使いましょう。

・

・

・

この記事が少しでもあなたのお役に立つと嬉しいです。

他の記事もどうぞご利用ください。

コメント